SEC apresenta Consulta Pública sobre a definição de Foreign Private Issuer

Em 4 de junho de 2025, a U.S. Securities and Exchange Commission (SEC), comissão de valores mobiliários dos Estados Unidos, emitiu um comunicado de consulta pública (concept release)solicitando comentários do público sobre possíveis alterações na definição de Foreign Private Issuer (FPI), ou emissor privado estrangeiro, particularmente sobre se a definição atual deveria ser alterada com o objetivo de proteger os investidores norte-americanos. Desde a última revisão da estrutura regulatória aplicável aos FPIs, em 2008, a SEC está focada nas mudanças significativas nos mercados de capitais globais e nas características dos emissores privados estrangeiros.

CONTEXTO

Tradicionalmente, os reguladores dos Estados Unidos incentivavam as empresas estrangeiras a acessarem os mercados de capitais do país, fornecendo certas flexibilizações de divulgação, reporte e governança corporativa. No entanto, nos últimos anos, particularmente sob a última administração da SEC, houve uma redução gradual das flexibilizações regulatórias fornecidas aos FPIs.

No Simpósio EUA-China de 2024, organizado pela Harvard Law School, o sr. Mark T. Uyeda, membro do colegiado da SEC, comentou sobre essa mudança de política, destacando a mudança de postura da SEC para tratar de forma semelhante as companhias sediadas nos Estados Unidos (emissores domésticos ou U.S.-domiciled reporting companies) e os FPIs. Em suas observações, Uyeda propôs duas ações para lidar com "a confusão e a inconsistência que assolam as decisões recentes da SEC sobre divulgação [por FPIs]". Em primeiro lugar, ele sugeriu a emissão, pela SEC, de um white paper ou concept release para reunir opiniões do público sobre ideias para futuras regulamentações. Em segundo lugar, ele recomendou que os critérios de elegibilidade para FPIs fossem reavaliados, possivelmente restringindo-os somente a empresas listadas, cumulativamente, em bolsas de valores nos Estados Unidos e em país estrangeiro. Uyeda sugeriu que o princípio orientador deveria ser o estabelecimento de uma política de divulgação coerente, que permaneça relevante com o passar do tempo e transcenda as oscilações do pêndulo político. O objetivo de tal concept release, de acordo com Uyeda, seria garantir que o tratamento da SEC às empresas estrangeiras reflita o mercado de capitais global de hoje e não coloque os emissores domésticos em desvantagem competitiva ou prive os investidores norte-americanos de receber a divulgação apropriada. Aparentemente, muitos desses pensamentos estão por trás do recente concept release, conforme discutido abaixo.

No concept release, a SEC observa que as flexibilizações e isenções regulatórias atuais para FPIs foram estabelecidas com as seguintes premissas: (i) a maioria dos FPIs estaria sujeita a requisitos de divulgação e outros requisitos regulatórios substanciais nas jurisdições de seus países de origem; e (ii) os valores mobiliários emitidos por FPIs seriam negociados em mercados estrangeiros, além de serem listadas em bolsas de valores sediadas nos Estados Unidos (em especial, a NASDAQ e a NYSE). No entanto, com base em dados detalhados no concept release, as características dos FPIs mudaram drasticamente nas últimas duas décadas. Diante dessas mudanças, a SEC está buscando comentários do público se as flexibilizações e isenções atualmente concedidas aos FPIs devem ser mantidas ou se a definição deveria ser alterada para refletir melhor o perfil atual dessa categoria de emissores.

O concept release inclui 69 pedidos por comentários, divididos em várias categorias, incluindo múltiplas abordagens possíveis para alterar a definição de FPI. Este Legal Update destaca as categorias gerais dos pedidos de comentários e algumas das questões mais interessantes levantadas. Espera-se que o período para comentários dure até, pelo menos, meados de setembro.

DEFINIÇÃO ATUAL DE FPI E FLEXIBILIZAÇÕES PARA FPIs

O concept release inclui uma discussão detalhada do histórico da definição de FPI e da estrutura regulatória, com foco particular no propósito da estrutura – preservar as proteções apropriadas ao investidor e, ao mesmo tempo, atender a necessidade dos FPIs de flexibilizações para reduzir os custos regulatórios que podem surgir em razão de requisitos de divulgação nacionais e estrangeiros duplicados ou conflitantes.

A SEC estabeleceu a base da atual definição de FPI em 1983, quando adotou o teste para determinar o status de um foreign issuer, dependendo da sua porcentagem de propriedades nos Estados Unidos e da localização de suas operações comerciais. Um FPI, conforme definido na Rule 405 do Securities Act de 1933, é um emissor domiciliado em qualquer país estrangeiro, que não seja um governo estrangeiro, exceto se (1) mais de 50% de seus valores mobiliários em circulação com direito a voto sejam detidos direta ou indiretamente por residentes nos Estados Unidos e (2) seja aplicável qualquer das seguintes hipóteses: (2.i) a maioria de seus administradores (i.e., membros do Conselho de Administração e diretores estatutários) sejam cidadãos ou residentes dos Estados Unidos, (2.ii) mais de 50% de seus ativos estejam localizados nos Estados Unidos; ou (2.iii) seus negócios sejam administrados principalmente nos Estados Unidos.

Os FPIs se beneficiam de uma série de flexibilizações específicas; por exemplo: os FPIs não estão sujeitos às regras de reporte de titularidade relevante (beneficial ownership reporting) previstas na Section 16 do Exchange Act, às regras de procuração (proxy rules) da SEC, à Regulation FD nem às exigências de voto consultivo sobre remuneração de executivos (say-on-pay). Além disso, contam com prazos mais longos para a entrega de informações periódicas, não são obrigados a apresentar relatórios trimestrais nem formulários 8-K, e podem reportar suas demonstrações financeiras de acordo com as Normas Internacionais de Contabilidade (IFRS) emitidas pelo International Accounting Standards Board (IASB), entre outras flexibilizações.

CARACTERÍSTICAS DOS FPIs

O concept release apresenta os resultados de uma ampla revisão pela equipe da SEC sobre os FPIs entre 2003 e 2023, bem como uma análise do volume globais de negociação de ações dos FPIs entre 2014 e 2023.

De acordo com o release, a maioria dos FPIs que arquivam relatórios anuais denominados Formulário 20-F (Form 20-F) possuem valores mobiliários de renda variável (equity) negociados quase exclusivamente nos mercados de capitais dos Estados Unidos. A equipe também observou que esses FPIs tendem a ter capitalizações de mercado relativamente pequenas.

O relatório conclui que os FPIs que apresentam o Form 20-F e que estão na origem das tendências identificadas pela equipe técnica da SEC — como a crescente concentração das negociações nos Estados Unidos e o uso de estruturas societárias offshore — correspondem a uma parcela menor do valor de mercado agregado de todos os emissores estrangeiros que entregam o Form 20-F, apesar de corresponderem, proporcionalmente, a um número significativo de companhias entre esses emissores. Esse fato não deveria ser surpreendente, considerando as tendências gerais dos mercados de capitais em relação ao período analisado: a queda no número total de companhias listadas nas bolsas de valores dos Estados Unidos e os diversos anos de desempenho fraco do mercado de ofertas públicas iniciais (IPOs) e, de forma geral, dos mercados de capitais de ações, o que impactou adversamente a quantidade de FPIs.

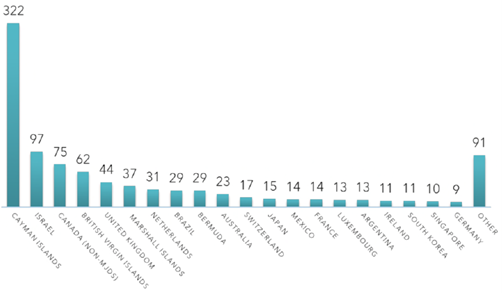

De forma geral, a quantidade de FPIs diminuiu desde 2003, atingindo a mínima no exercício social de 2016, com 656 companhias. A partir de então, observou-se uma trajetória de crescimento contínuo, alcançando 967 emissores no exercício de 2023. A análise divulgada pela SEC não incluiu, de forma específica, SPACs e ex-SPACs. No entanto, o aumento na quantidade de FPIs sediados nas Ilhas Cayman sugere uma intensificação da atividade relacionada a SPACs nesse período. Essa tendência também ajuda a explicar o crescimento do número de FPIs de menor capitalização e daqueles cujos valores mobiliários são negociados majoritariamente, ou exclusivamente, em bolsas de valores dos Estados Unidos.

Em resumo1:

- 967 FPIs arquivaram relatórios anuais via Form 20-F em relação ao exercício social de 2023 – o Form 20-F é utilizado por companhias estrangeiras com valores mobiliários registrados na SEC, exceto aquelas que se qualificam para regimes específicos como o Multi-Jurisdictional Disclosure System (MJDS) (ver bullet abaixo) ou que operam com base em isenções de registro na SEC.

- 146 FPIs arquivaram relatórios anuais via Formulário 40-F (Form 40-F) em relação ao exercício social de 2023 – o Form 40-F é aplicável exclusivamente a companhias canadenses que se qualificam para oMJDS, um regime que permite o uso de documentos preparados segundo as normas canadenses para fins de cumprimento das exigências da SEC.

- A composição dos FPIs por jurisdição de constituição e localização efetiva mudou significativamente ao longo do tempo. Em 2003, as jurisdições mais comuns entre os emissores estrangeiros que apresentavam o Form 20-F (excluídos os emissores canadenses sob o MJDS) eram o Canadá e o Reino Unido — tanto do ponto de vista da constituição legal quanto da sede administrativa operacional.

Duas décadas depois, esse perfil se alterou de maneira relevante. Em 2023, a jurisdição de constituição mais frequente passou a ser as Ilhas Cayman, enquanto a localização predominante das sedes operacionais dessas companhias foi a China continental. Isso reflete uma estrutura amplamente utilizada por emissores chineses, que optam por incorporar veículos offshore em paraísos fiscais, mas mantêm suas operações e administração centralizadas na China.

Já Israel ocupou o segundo lugar tanto como jurisdição de constituição quanto como local de sede dos FPIs em 2023, refletindo sua presença consolidada no mercado de capitais dos Estados Unidos.

- Nos últimos anos, observou-se um aumento significativo no número de emissores estrangeiros que apresentam o Form 20-F e que possuem uma jurisdição de constituição distinta da localização de sua sede administrativa e operacional. Segundo os dados da SEC, grande parte dessa disparidade se deve ao crescimento de companhias com operações sediadas na China continental, Hong Kong ou Macau, mas legalmente constituídas em jurisdições offshore, como as Ilhas Cayman ou as Ilhas Virgens Britânicas. Esse tipo de estrutura tem sido comumente adotado por emissores chineses para fins de acesso ao mercado de capitais norte-americano, mantendo a operação e o controle efetivo fora da jurisdição de constituição.

Nos últimos anos, uma parcela cada vez maior dos valores mobiliários de renda variável emitidos por companhias estrangeiras que apresentam o Form 20-F passou a ser negociada quase exclusivamente nos mercados de capitais dos Estados Unidos, em vez de em bolsas estrangeiras. No exercício social de 2023, a ampla maioria desses emissores teve mais de 50% de suas ações negociadas nos Estados Unidos. Ainda em 2014, cerca de 44% desses FPIs já registravam negociação praticamente exclusiva em bolsas norte-americanas — e esse percentual vem crescendo de forma consistente desde então.

O relatório destaca que esse grupo de companhias tende a ter menor capitalização de mercado. De forma ilustrativa, a SEC aponta que os emissores cujos valores mobiliários são negociados exclusivamente nos Estados Unidos representam mais da metade dos FPIs que entregam o Form 20-F, mas sua capitalização de mercado global combinada corresponde a apenas 9% do total agregado desses emissores. Essa constatação reforça a percepção de que o crescimento do número de FPIs com presença dominante nos mercados dos EUA tem sido impulsionado, em grande parte, por companhias de menor porte.

NÚMERO DE FPIs POR JURISDIÇÃO

(EXERCÍCIO SOCIAL 2023)

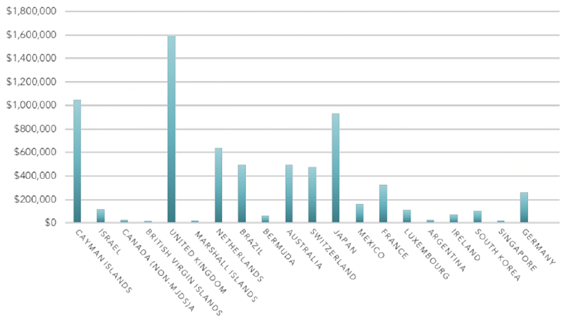

FPIs – TOP 20 JURISDIÇÕES POR CAPITAL DE MERCADO AGREGADO ($MM)

(EXERCÍCIO SOCIAL DE 2023)

PEDIDOS DE COMENTÁRIOS

A SEC solicita comentários públicos sobre diversas questões regulatórias relevantes, como, por exemplo, se a mudança nas características dos FPIs justifica uma reavaliação da definição de FPI e se, sob o regime atual, os investidores norte-americanos em valores mobiliários de FPIs estão suficientemente protegidos e recebem informações adequadas.

O concept release também examina se o regime atual pode colocar as companhias norte-americanas em desvantagem competitiva. Pode ser difícil considerar essas questões isoladamente, sem levar em conta as opiniões sobre os requisitos de divulgação aplicáveis às small reporting companies (companhias de menor porte), bem como as opiniões sobre se as exigências de divulgação deveriam ser moduladas de acordo com o porte e o grau de maturidade da companhia.

ATUALIZAÇÕES NA DEFINIÇÃO DE FPI

O concept release inclui solicitações de comentários sobre possíveis atualizações na definição de FPI, abrangendo as seguintes abordagens:

- Atualização dos critérios existentes de elegibilidade como FPI. Revisão do teste atualmente utilizado, como, por exemplo: (i) a redução do limite máximo de 50% de investidores norte-americanos no teste de acionistas; e (ii) a inclusão novos critérios ou alteração do limite atual para ativos localizados nos Estados Unidos no teste de vínculo comercial com os Estados Unidos.

- Inclusão de um critério de volume de negociação em mercados estrangeiros. Inclusão de um teste de volume de negociação de seus valores mobiliários em bolsas de valores fora dos Estados Unidos – seja como alternativa ou complemento à atualização dos atuais critérios de elegibilidade. Por exemplo, avaliação anual do volume de negociações nos Estados Unidos e em outros mercados para determinar se permanecem elegíveis ao status de FPI. A SEC também solicita comentários sobre o limite (1%, 5%, 10% etc) para esse critério e observa que, com base em suas estimativas, a adoção do limite mais baixo (1%), já resultaria na perda do status de FPI por mais da metade dos emissores atualmente registrados.

- Exigência de listagem em bolsa de valores estrangeira relevante. Possibilidade de exigir que os FPIs estejam listados em uma bolsa de valores estrangeira considerada relevante, especialmente em conjunto com o critério de volume de negociação mencionado no bullet acima. A SEC cogita manter uma lista de bolsas estrangeiras cujos requisitos de listagem atendam a critérios específicos para que sejam consideradas “bolsas relevantes”.

- Adoção de uma avaliação, pela SEC, sobre o regime regulatório estrangeiro aplicável ao FPI. Possibilidade de exigir que cada FPI esteja: (i) constituído ou sediado em uma jurisdição que, segundo a SEC, tenha uma estrutura regulatória e de supervisão robusta aplicável aos emissores; e (ii) efetivamente sujeito a tal regulamentação e supervisão, sem modificações ou isenções.

- Criação de novos sistemas de reconhecimento mútuo. Possibilidade de desenvolver um regime de reconhecimento mútuo para determinadas jurisdições estrangeiras, que permita o uso de documentos e exigências regulatórias locais para fins de registro de ofertas públicas de valores mobiliários (nos termos do Securities Act) e de entrega de informações periódicas (nos termos do Securities Exchange Act) perante a SEC. Esse modelo seria semelhante ao MJDS, atualmente aplicável a emissores canadenses, que podem utilizar relatórios preparados conforme as regras do Canadá para cumprir suas obrigações nos Estados Unidos. A proposta busca facilitar o acesso de emissores estrangeiros ao mercado norte-americano, reduzindo sobreposições regulatórias sem comprometer a proteção aos investidores

- Exigência de acordo de cooperação internacional. A SEC solicita comentários sobre a possibilidade de exigir que um FPI certifique estar constituído ou sediado em uma jurisdição cuja autoridade reguladora de valores mobiliários seja signatária do Memorando Multilateral de Entendimento da IOSCO sobre consulta, cooperação e troca de informações, ou de memorando multilateral de entendimento apropriado, bem como e esteja sujeito à supervisão dessa autoridade.

TRANSIÇÃO DO STATUS DE FPI E CONSEQUÊNCIAS

A SEC também solicita comentários relacionados às possíveis consequências associadas a mudanças na definição de FPI que levem companhias a perder esse status. Nesse contexto, a SEC questiona: (i) quais exigências adicionais de divulgação provavelmente seriam mais onerosas durante a transição desses emissores para a categoria de domestic filers, (ii) se esses emissores tenderiam a alterar sua listagem ou sair dos mercados norte-americanos, (iii) quais seriam os impactos potenciais para os investidores norte-americanos caso emissores estrangeiros deixassem os mercados dos Estados Unidos, e (iv) quais seriam os efeitos colaterais relacionados.

CONCLUSÃO

Os comentários ao concept release deverão ser submetidos à SEC até 8 de setembro de 2025. Após a análise das contribuições recebidas, a SEC avaliará a conveniência de avançar com um processo formal de elaboração de regras para tratar os temas abordados no documento.

O concept release foi publicado em um momento particularmente relevante, considerando que o presidente da SEC, sr. Paul Atkins, tem enfatizado sua intenção de incentivar a formação de capital. Esse debate ocorre em um contexto de queda no número de companhias abertas listadas nas bolsas de valores dos Estados Unidos nos últimos anos, o que reforça a importância de reavaliar o equilíbrio entre acesso ao mercado e exigências regulatórias.

Há diversas iniciativas legislativas em curso que visam estimular o mercado de capitai, inclusive por meio da ampliação dos benefícios previstos no JOBS Act2 para um número maior de emissores e pela extensão do período durante o qual esses benefícios podem ser usufruídos. Assim, o concept release pode representar uma oportunidade de tratar das mudanças no perfil da população de FPIs, sem deixar de promover o mercado de capitais — embora o tom adotado nesse sentido seja bastante comedido.

Os participantes da consulta pública podem encontrar espaço para apresentar perspectivas valiosas que equilibrem o acesso à informação e as preocupações com a proteção dos investidores levantadas pela equipe técnica da SEC, sugerindo abordagens mais criativas do que simplesmente restringir a definição de FPI ou adotar mecanismos complexos como reconhecimento mútuo, cumprimento substitutivo ou similares.

1 A SEC excluiu da sua análise os emissores sujeitos ao MJDS e FPIs que optam por seguir o regime de divulgação aplicável a companhias norte-americanas (domestic filers).

2 JOBS Act (Jumpstart Our Business Startups Act), sancionado em 2012, foi uma iniciativa legislativa dos Estados Unidos voltada a estimular o acesso de pequenas e médias empresas ao mercado de capitais. Entre seus principais benefícios, destacam-se a criação da categoria de Emerging Growth Company (EGC), que permite a esses emissores usufruírem de exigências regulatórias simplificadas, como: (i) redução nas obrigações de divulgação financeira e contábil, (ii) auditoria de apenas um ano nas demonstrações financeiras históricas no momento do IPO, e (iii) confidencialidade nos registros preliminares de oferta pública. O regime tem como objetivo reduzir custos regulatórios durante os primeiros anos após o ingresso no mercado.